2024第三支柱个人养老金业务实践交流会

力作上新!《中国证券投资基金年鉴》总第十二卷出版发行

2023第十二届基金营销拓展研讨会

2023大模型应用与数据治理专题研修会

2023债券指数基金创新发展专题研修会

2023证券期货私募资管业务发展研讨会

2021第十五届中国证券投资基金业年会暨资产管理高层论坛

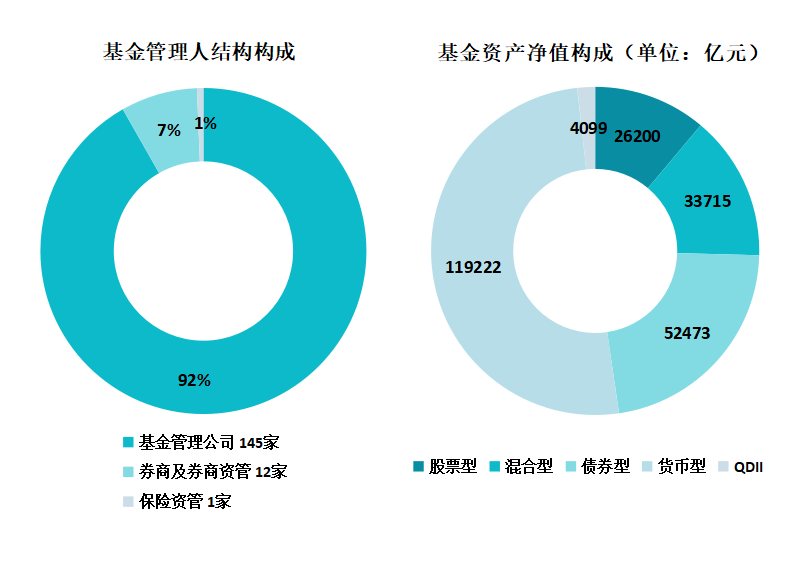

2024年2月末公募基金市场数据

2024年1月末公募基金市场数据

2023年12月末公募基金市场数据

2023年11月末公募基金市场数据